< Retour à l'accueil

Jeudi 26 Décembre 2024

Le prix de la “non-action” & la pyramide qui peut tout changer

Bonjour à toutes et à tous !

Et si on parlait d'un chiffre qui pourrait changer votre vie ?

5 354 €.

Ce n'est pas un chiffre choisi au hasard.

C'est exactement la somme que vous auriez mise de côté aujourd'hui si vous aviez investi 100 € par mois sur l'assurance-vie de Mon Petit Placement en 2020, au tout début de la pandémie qui nous a contraints de rester chez nous pendant plusieurs mois.

Pendant que le monde entier était confiné, quelque chose d'extraordinaire s'est produit : l'épargne des Français a bondi de 10%, passant de 15% à 25%. Une augmentation historique !

Mais voilà le paradoxe : si nous avons tous un peu moins dépensé pendant cette période particulière, très peu d’entre nous ont pensé à mettre de côté et faire “fructifier” cet argent.

Car ces 5 354 € se divisent en réalité en 2 parties distinctes : 4 900 € d’épargne, d’économies mises de côté… et 454 € générés sans rien faire, nets de tout frais et fiscalité.

5 354 €, c'est donc ce que vous auriez pu avoir de côté, aujourd’hui, si vous aviez épargné et investi 100 € par mois depuis.

Autrement dit, 5 354 €, c’est en quelque sorte le prix de la “non-action”.

Car ce sont 5 354 € de capital potentiel qui ne sont peut-être pas épargnés aujourd’hui, qui se sont évaporés au fil du temps qui passe, comme les rêves qu'ils auraient pu financer…

Mais au Tabou des Sous, nous ne sommes pas là pour ressasser le passé !

Nous ne sommes pas non plus là pour nous faire culpabiliser ; à l’inverse, nous préférons vous donner les clés pour transformer votre futur.

Et justement, nous avons une approche un peu particulière à vous proposer.

Une approche qui nous permettra à tous de ne plus jamais payer le prix de la “non-action”, et peut-être de changer nos vies dans quelques années.

Une approche qui commence par... une pyramide.

La pyramide qui pourrait changer votre rapport à l'argent

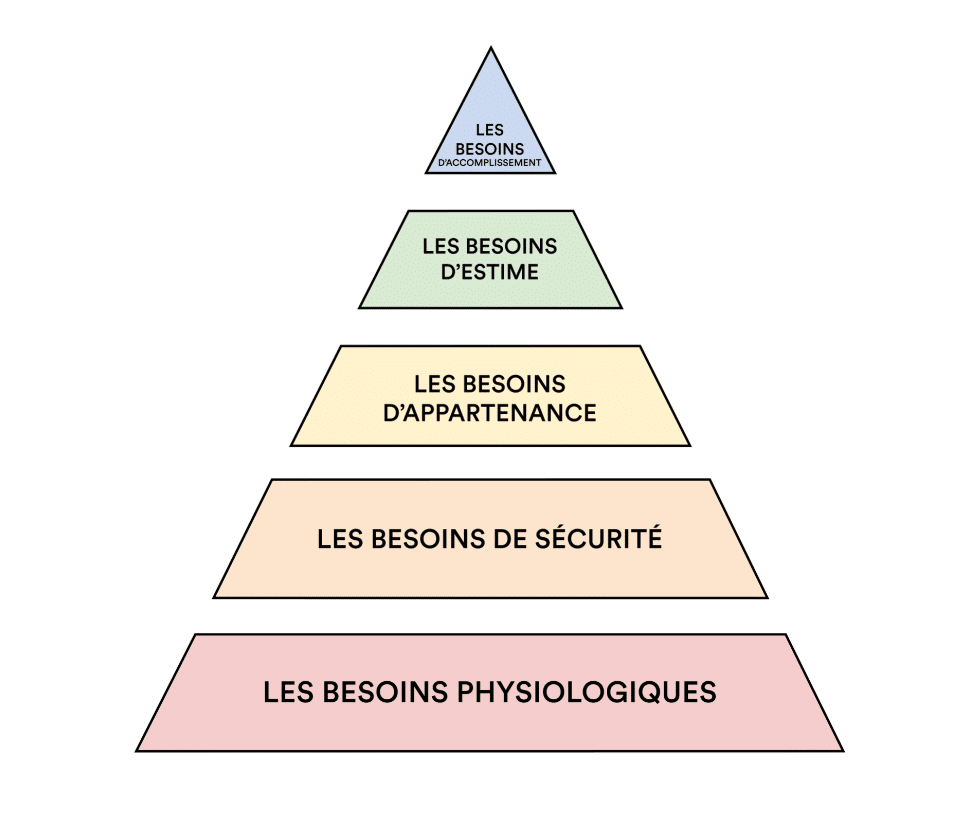

Vous connaissez sans doute la pyramide de Maslow. Vous savez, cette pyramide qui a pour rôle de hiérarchiser nos besoins en 5 catégories ?

Mais si, nous sommes presque sûrs que vous l’avez déjà croisé quelque part. Et si ce n’est pas le cas, elle ressemble à ça :

Ce que l’on vous propose dans cette édition du Tabou des Sous, c’est d'appliquer cette pyramide à vos finances.

Car c’est dans cette pyramide que réside le secret d'une épargne réussie !

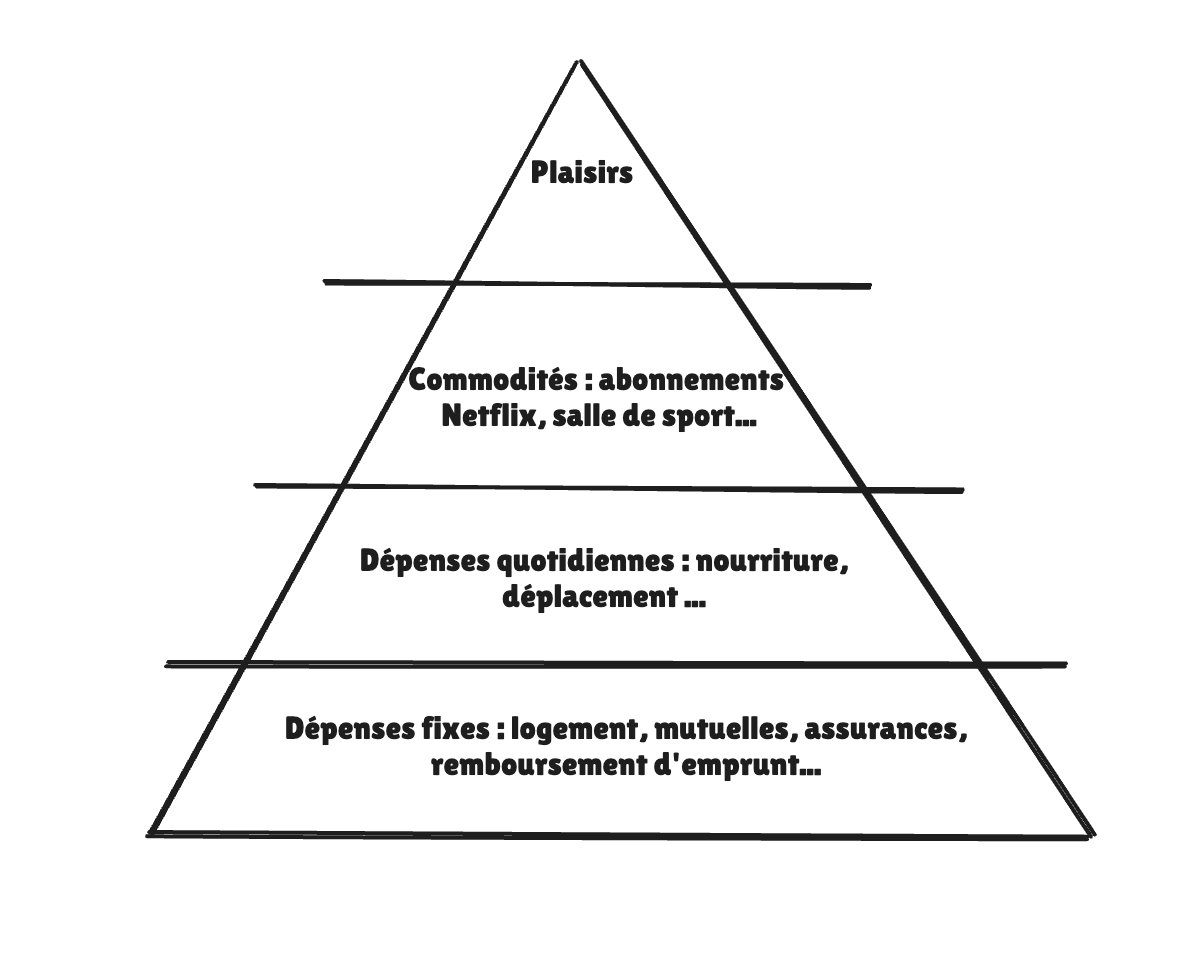

Imaginez une pyramide où chaque étage représente vos besoins financiers :

Tout en bas de cette pyramide, dans les dépenses prioritaires (et totalement obligatoires), vous trouverez votre loyer, les mutuelles, les assurances, les remboursements d’emprunt… toutes les charges fixes auxquelles vous ne pouvez pas échapper.

Ce sont des dépenses qui sont essentielles pour vous sentir en sécurité, et qui sont généralement prélevées au début de chaque mois.

En montant d’un cran, vous trouverez les dépenses essentielles pour répondre aux besoins (quasi) vitaux : se déplacer (pour aller au travail, emmener les enfants à leurs activités, faire les courses, etc.) et manger, surtout. Difficile d’y échapper.

Mon Petit Placement conseille de consacrer environ 50% de vos revenus à ces 2 premiers étages de la pyramide, pas plus.

Chez LiveMentor, nous sommes plutôt d’accord avec eux. Et si vous dépassez ce seuil, il peut être temps d’imaginer une réduction de vos charges… ou une augmentation de vos revenus.

Les 2 derniers supérieurs de la pyramide concernent des dépenses en théorie moins “obligatoires”, mais tout aussi importantes pour votre équilibre personnel : vos abonnements divers (votre téléphone, Netflix, la salle de sport…) et vos petits plaisirs (un restaurant, un voyage en fin d’année, une journée shopping…).

Ici, Mon Petit Placement vous conseille d’y consacrer maximum 30% de vos revenus. Et là encore, difficile pour nous de les contredire.

Gardez néanmoins en tête que cette pyramide sera forcément un peu différente pour chacun. Il s’agit d’un exemple simplifié de la manière dont nous dépensons tous notre argent tous les mois depuis que nous sommes des adultes avec un salaire plus ou moins fixe – mais cela reste un exemple, avec ses ajustements nécessaires.

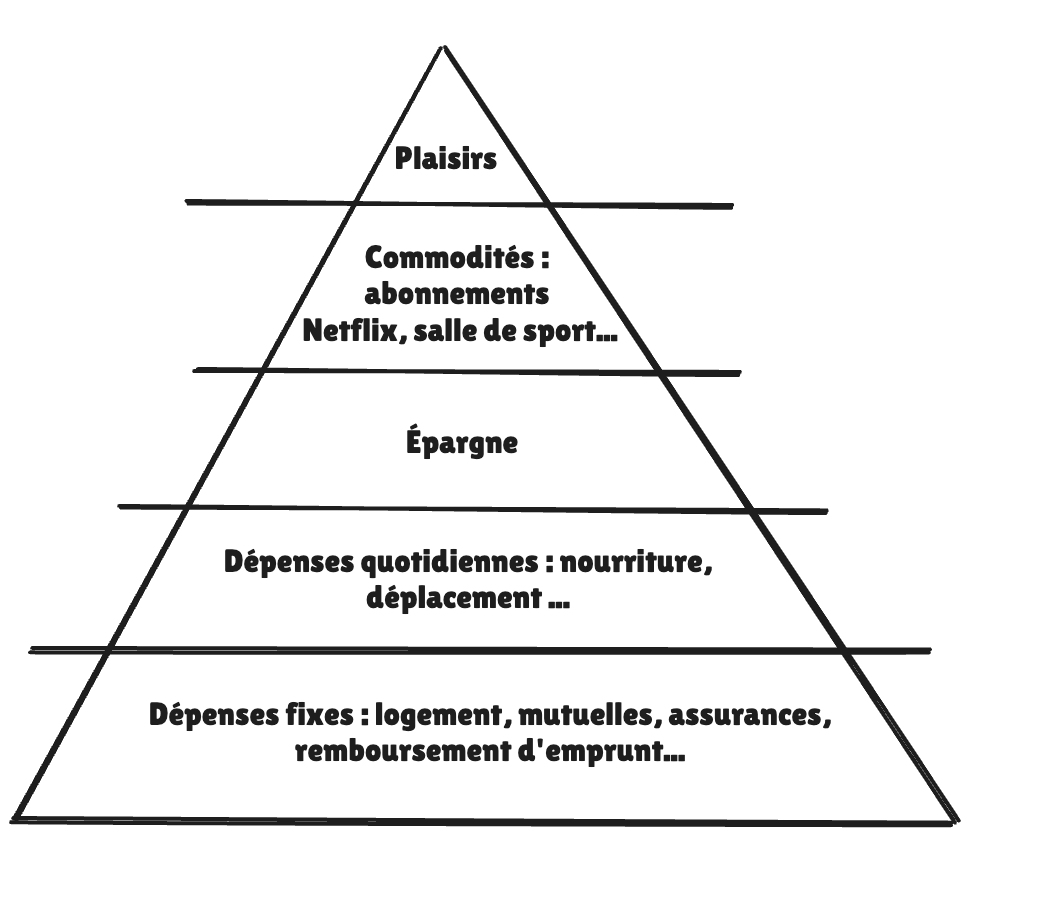

Par contre, si vous avez bien suivi cet e-mail jusqu’ici, vous devriez vous rendre compte d’un problème.

Si 50% de nos revenus doivent être consacrés aux 2 premiers étages de la pyramide et 30% aux 2 étages les plus hauts… où sont passés les 20% restants ?

Eh bien, ils se trouvent au sein d’un 5e étage un peu inattendu, que l’on vous conseille de rajouter dès le 1er janvier : l’étage de l’épargne.

La place de cet étage, entre les dépenses essentielles et les dépenses de commodité, n'est pas un hasard.

C'est même là tout le secret de cette pyramide : en considérant votre épargne comme une “charge” aussi importante que votre loyer, votre assurance ou vos courses de la semaine, vous changez complètement votre rapport à l’argent.

C’est aussi là que se trouvent les 100 € dont nous vous parlions au tout début de cet e-mail, ou les 20% restants que nous cherchions depuis quelques minutes.

Et bien sûr, c’est au sein de ce nouvel étage de la pyramide que se trouve le remède à la “non-action”, et les clés pour transformer votre futur.

Comment transformer votre futur financier dès le 1er janvier

Évidemment, si nous avions tous appliqué les leçons de cette pyramide dès 2020, au moment où le monde se confinait pour plusieurs semaines, nous aurions économisé un temps fou… et pas mal d’argent (rappelez-vous, 5 354 € pour être exact).

Mais la semaine prochaine, nous avons une nouvelle opportunité de transformer notre futur financier – car la semaine prochaine, c’est le 1er janvier, et le 1er janvier, c’est le moment où tout peut changer.

Alors voilà ce que nous vous proposons de faire d’ici-là :

1. Créez votre pyramide à vous et chiffrez chaque étage.

Pour commencer, survolez vos relevés bancaires de cette année, et catégoriser les dépenses que vous avez faites.

Pas besoin de faire des catégories millimétrées, et un budget au centime près ; avec cette première étape, on cherche seulement à avoir une vision concrète de notre situation financière actuelle.

À partir de ces données-là, vous allez pouvoir catégoriser grossièrement vos dépenses, et construire votre pyramide à vous, avec vos étages personnalisés.

2. Ajoutez le fameux “étage de l’épargne”, et testez cette pyramide pendant 2 ou 3 mois.

Lorsque vous avez votre pyramide à vous, faites exactement ce que nous avons fait aujourd’hui : ajoutez un étage dédié à l’épargne, entre vos dépenses essentielles et vos commodités.

Attribuez ensuite un certain pourcentage de votre salaire à cet étage. N’allez pas au-dessus de 20%, et n’hésitez pas à commencer bas, à 5% par exemple.

Puis testez ce scénario pendant les 2 ou 3 premiers mois de l’année.

Car si vous réalisez que vous avez un peu de marge, rien ne vous empêchera d’augmenter ce pourcentage dans un second temps.

3. Placez cette nouvelle épargne sur un compte dédié.

Lorsque votre pyramide sera solidement installée, et que vous arriverez à respecter (plus ou moins, ne soyez pas tyranniques envers vous-mêmes) les budgets associés à chacun des étages de cette pyramide, vous pourrez passer à l’étape d’après.

Et l’étape d’après, elle consiste à faire fructifier votre épargne.

C’est l’étape la plus amusante, mais surtout la plus “magique”.

Car sans cette étape, les 4 900 € d’économies dont nous vous parlions au début de cet e-mail ne se seraient jamais transformés en 5 354 €, sans rien faire. Ils seraient restés 4 900 €, et vous seriez passés à côté de la magie de l’épargne.

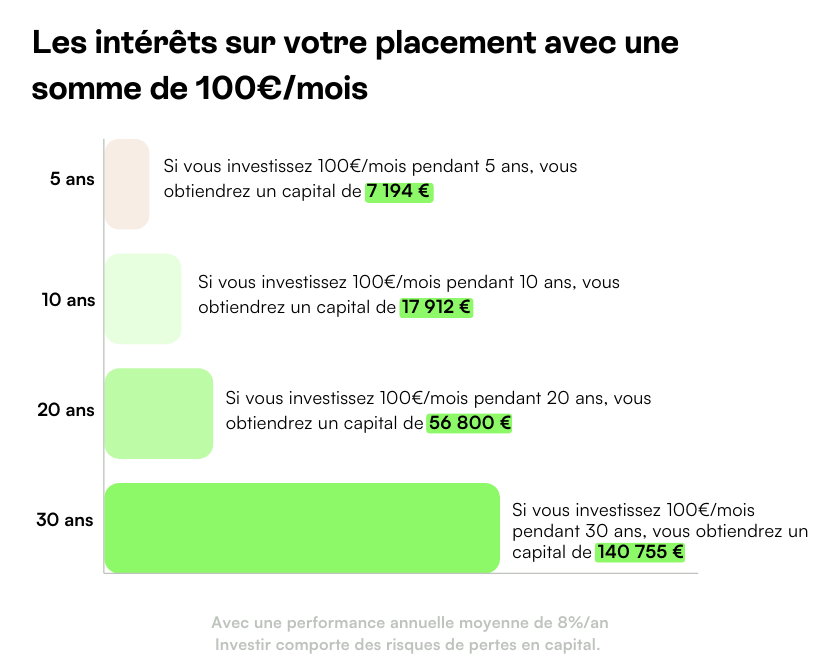

Nous avons demandé à nos collègues de Mon Petit Placement de simuler à nouveau ce que pourraient donner ces fameux 100 € mis de côté tous les mois, si vous les placiez sur un compte épargne adéquat.

Et voici ce que cela pourrait donner :

Ce ne sont que des simulations, en effet.

Mais cela nous permet de nous projeter, d’imaginer ce que nous pourrions faire avec cette épargne… et de réaliser le pouvoir de la pyramide que nous vous avons présenté plus haut.

Car au fond, c'est ça le véritable enjeu : transformer vos euros d'aujourd'hui en rêves de demain.

Et en vérité, le 1er janvier n'est qu'un prétexte. Le meilleur moment pour commencer, c'est maintenant.

La rédaction du Tabou des Sous

Libérez-vous de l'anxiété financière : transformez votre relation à l'argent pour plus de sérénité.

Le Tabou des Sous est la seule newsletter gratuite qui explore les blocages psychologiques liés à l’argent pour retrouver du contrôle et de la sérénité au quotidien. Déjà + de 10 000 abonnés !

super-embed-custom:

<script>

hbspt.forms.create({

portalId: "4075335",

formId: "ed906044-7bea-4e6f-8569-dfe5312477ba",

inlineMessage: 'Nous avons bien reçu votre demande. Notre équipe reviendra vers vous au plus vite !',

onFormSubmit: function($form){

var lm_email = $form.querySelector('input[name="email"]').value || '';

var lm_firstname = $form.querySelector('input[name="firstname"]').value || '';

window.addEventListener("message", function(event) {

if(event.data.type === 'hsFormCallback' && event.data.eventName === 'onFormSubmitted') {

setTimeout( function() {

window.location.href = "https://le-tabou-des-sous.com/confirmation-inscription?email=" + lm_email + "&firstname=" + lm_firstname;

}, 500 ); // Redirects to url with query string data from form fields after 1/2 second.

}

});

}

});

</script>Libérez-vous de l'anxiété financière : transformez votre relation à l'argent pour plus de sérénité.

Libérez-vous de l'anxiété financière : transformez votre relation à l'argent pour plus de sérénité.

Le Tabou des Sous est la seule newsletter gratuite qui explore les blocages psychologiques liés à l’argent pour retrouver du contrôle et de la sérénité au quotidien. Déjà + de 10 000 abonnés !

super-embed-custom:

<script>

hbspt.forms.create({

portalId: "4075335",

formId: "ed906044-7bea-4e6f-8569-dfe5312477ba",

inlineMessage: 'Nous avons bien reçu votre demande. Notre équipe reviendra vers vous au plus vite !',

onFormSubmit: function($form){

var lm_email = $form.querySelector('input[name="email"]').value || '';

var lm_firstname = $form.querySelector('input[name="firstname"]').value || '';

window.addEventListener("message", function(event) {

if(event.data.type === 'hsFormCallback' && event.data.eventName === 'onFormSubmitted') {

setTimeout( function() {

window.location.href = "https://le-tabou-des-sous.com/confirmation-inscription?email=" + lm_email + "&firstname=" + lm_firstname;

}, 500 ); // Redirects to url with query string data from form fields after 1/2 second.

}

});

}

});

</script>